Прежде чем говорить о том, какие налоги платит инвестор, давайте разберемся с тем, что такое налоговая база и откуда она берется. В тот момент, когда у вас появился доход, вы должны заплатить налог. Если вы официально трудоустроены, то налог на доходы физических лиц (НДФЛ) за вас платит работодатель. Вы получаете зарплату уже за вычетом НДФЛ, и работодатель является вашим налоговым агентом. Налоговый агент — лицо в российском налоговом законодательстве, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет.

По законодательству РФ любой ваш доход вы должны декларировать. Доход от инвестиций не является исключением. В инвестициях существует 2 варианта взимания налога с инвестора (здесь и далее под термином “инвестор” понимается физическое лицо, или частный инвестор):

- Вариант 1 – через налогового агента (брокер). Брокер сам посчитает и удержит налог по результатам вашей деятельности, но не по всем ценным бумагам. Если у вас есть акции или облигации иностранных эмитентов – то для вас подойдет вариант 2;

- Вариант 2 – инвестор самостоятельно подает декларацию в налоговую. Вариант зависит от того, как у вас появился доход.

Вы можете получить доход одним из следующих способов:

- Доход от роста стоимости активов. Купля продажа ценных бумаг через российского брокера. Купили акции компании А за 100 рублей, продали за 120: 120-100=20 рублей. 20 рублей – это прибыль и с нее необходимо уплатить налог 20/100*13=2,6 рублей;

- Валютная переоценка. При сделках с ценными бумагами в иностранной валюте доход (или убыток) фиксируется по курсу этой валюты на момент сделки. Пример: вы купили акцию за 100 долларов. Брокер фиксирует покупку вами акции по курсу ЦБ Например, курс ЦБ на день покупки был 70 рублей за доллар. Итого, на покупку акции вы потратили 7000 рублей.

Рассмотрим дальше возможные ситуации (комиссией брокера во всех примерах пренебрегаем)

-

- ВАРИАНТ 1. ДОЛЛАР ВЫРОС, бумага выросла в цене. Прошел месяц со дня покупки бумаги, и теперь курс рубль/доллар равен = 80 руб. Бумага так же выросла в цене и теперь стоит 110$. Вы решили продать бумагу. Считаем ваш налог:

110 * 80 = 8800, 8800 – 7000 = 1800 рублей прибыли; налог составит: 1800 / 100 * 13% = 234 рубля.

-

- ВАРИАНТ 2. ДОЛЛАР ВЫРОС, бумага осталась по той же цене. Прошел месяц со дня покупки бумаги, и теперь курс рубль/доллар равен = 80 руб. Бумага осталась по той же цене 100$. Вы решили продать бумагу.

100х80 = 8000

8000-7000 = 1000

Налог 1000 / 100 * 13% = 130 рублей

Очень неприятная картина, ведь по факту ваш актив в цене не вырос, но из- за валютной переоценки вы должны заплатить налог. Если добавить сюда еще и комиссии брокеру на покупку и продажу валюты и актива, то картина будет совсем неприятная.

-

- ВАРИАНТ 3. ДОЛЛАР ВЫРОС, бумага упала в цене. Прошел месяц со дня покупки бумаги, и теперь курс рубль/доллар равен = 80 руб. Бумага упала в цене до 95$ Вы решили продать бумагу.

95 * 80 = 7600

7600 – 7000 = 600

Налог 600 / 100 * 13% = 78 рублей

Совсем неприятная ситуация. В долларах у вас убыток, а в рублях доход и мы платим налог.

-

- ВАРИАНТ 4. ДОЛЛАР УПАЛ, бумага выросла в цене. Прошел месяц со дня покупки бумаги, и теперь курс рубль доллар равен = 65 руб. Бумага выросла до 105$. Вы решили продать бумагу.

105 * 65 = 6825

6825 – 7000 = -175 (убыток)

Налога нет!

В рублях ваш доход упал, в долларах вы заработали 5%.

Выгодно покупать бумаги, когда доллар стоит дорого, а продавать, когда рубль укрепляется. Такой вариант может быть интересен, чтобы зафиксировать убыток в рублях и уменьшить налогооблагаемую базу. Также такой вариант интересен, когда нас интересует именно долларовая доходность.

Необходимо помнить о валютной переоценке перед продажей бумаг. Налоговую не волнует, по какой цене вы купили доллар. Например, доллары могли быть куплены по курсу 60, и они несколько лет лежали на брокерском счете. Налоговая фиксирует стоимость актива согласно дате покупки актива. То есть, для себя вы можете фиксировать, что бумагу купили по курсу 60, а налоговая видит, как курс на день покупки по режиму T+2.

Режим Т+2 означает, что фактически бумага станет вашей через два дня с даты покупки. Считается он по принципу: День покупки + полный рабочий день + и день когда бумага за вами фиксируется. Пример:

Мы купили бумагу 3 августа, по режиму Т+2 дата фиксации бумаги 5 августа. Мы купили бумагу 7 августа, по режиму Т+2, дата фиксации бумаги 11 августа (считаются рабочие дни).

-

Дивиденды

Дивиденды, выплаченные российскими или иностранными компаниями. Если эмитент зарегистрирован в России, то деньги на брокерский счет поступают вам уже с удержанием налога с дивидендов. В данном случае брокер является налоговым агентом. (Есть одно “но”: некоторые брокеры позволяют оформить заявление на вывод дивидендов на карту банка, в таком случае дивиденды могут поступить к вам без удержания налога, и вам будет нужно самостоятельно отчитаться в налоговую и подать декларацию).

Эмитент должен быть зарегистрирован в России и тут есть подвох. Многие российские компании листингованы как иностранные, и понять это мы можем по ISIN коду. Например, всем известная сеть магазинов Пятерочка (тикер FIVE) зарегистрирована в США (ISIN код начинается на US). И на самом деле это на акция, а депозитарная расписка.

Таких бумаг на московской бирже много, например Полиметал (POLY, ISIN-код JE00B6T5S470), Тинькофф банк (TCSG, ISIN-код US87238U2033), РосАгро (AGRO, ISIN-код US7496552057) и т.п. По таким бумагам дивиденды придут к вам в валюте. Дивиденды могут прийти вам уже за вычетом какого-либо налога, а могут без. Например, акции Тинькофф приходят без удержания налога в стране эмитента (Кипр). По ним вам нужно будет доплатить 13% налога в России. В некоторых странах (в частности, США) удерживается 10% налога, и по таким компаниям вам нужно будет доплатить 3% в России. Если удерживается более 13% налога на дивиденды, то доплачивать вам ничего не нужно. Проверить наличие таких бумаг в уже купленных вами очень легко. Посмотрите депозитарный отчет или брокерский отчет:

В этих отчетах вы сможете посмотреть ISIN код бумаги. Если вы только хотите приобрести бумагу и не уверены, является ли эмитент российским, то проверить код можно на сайте московской биржи.

ВНИМАНИЕ ГОССЛУЖАЩИМ! Если у вас стоит запрет на инвестиции в акции иностранных эмитентов, то у вас может быть также ограничение на покупку таких бумаг. Обо всех ограничениях необходимо уточнять в вашем ведомстве. В случае, если эмитент российский, то в коде ISIN будут стоять буквы RU.

Дивиденды по акциям США

Первое, что надо сделать – это подписать справку W8-BEN. Эта справка имеет отношение исключительно к акциям США. В ней вы подтверждаете, что не являетесь налоговым агентом США. Если вы не подписали данную справку, то американская сторона удержит у вас налог с дивидендов в размере 30%, и дивиденды к вам придут уже за вычетом этой суммы. Если справка подписана, то американская сторона удержит 10%, а еще 3% вам нужно будет доплатить России.

Декларацию все равно придется подавать, даже если вы не подписываете данную справку. Почему? Потому что вы обязаны в данном случае задекларировать ваш доход. Если у вас не подписана справка, то вы платите 30% налога и также заполняете декларацию на сайте налоговой, с указанием уплаченного налога.

В случае, если справка W8-BEN не подписана, вы должны доплатить налог в РФ. Существует соглашение об избежании двойного налогообложения. По этому соглашению в зачет может пойти только 10% уплаченного налога. Таким образом, несмотря на то, что вы уплатили в США 30%, Российская сторона засчитывает только 10% уплаченного налога, А ЕЩЕ 3% ВЫ ДОЛЖНЫ ДОПЛАТИТЬ В ЛЮБОМ СЛУЧАЕ.

Кроме этого, последняя позиция Минфина предполагает, что инвестор с неподписанной справкой W8-BEN должен заплатить в России 13% налога! Позиция Минфина аргументируется так: «Если инвестор не заявил о своем желании снизить налоговую базу через подписание справки, это значит, что он отказался от применения данного соглашения. Соответственно, соглашение об избежании двойного налогообложения для него неприменимо, и в России он должен доплатить 13% налога с дивидендов»

На практике. Российская налоговая на сегодня не имеет четкой позиции и принимает декларации с нулевым налогом при удержанных 30% в США, но данная позиция может зависеть от проверяющего инспектора, а также суммы по дивидендам.

Таким образом, если у вас в портфеле имеются ценные бумаги компаний США, то справку лучше подписать. Для этого необходимо обратиться к своему брокеру. Справка не действует для ценных бумаг следующего типа:

Инвестиционные фонды недвижимости – REIT. По закону США эти фонды платят налог 30% в любом случае. Примеры: Realty Income (O), Simon Property Group (SPG), American Tower Corporation (AMT).

Компании США с организационно-правовой формой Limited Partnership. По бумагам, компании которых зарегистрированы как LIMITED PARTNERSHIP, всегда удерживается 37% с дивидендов. Как понять, что компания LIMITED PARTNERSHIP? Фактически, это организационно-правовая форма. Точно также, как у нас ООО, АО и т.д. Обычно в отчете брокера в конце названия бумаги вы видите буквы CO или Inc. В данном случае вы увидите приписку LP.

Дивиденды по акциям других стран

Тут работает тот же принцип, что и ранее. Наша задача – узнать, сколько налога удержала страна, где зарегистрирован эмитент, и доплатить недостающую часть до 13% в России. Если удержано более 13%, то проверяем наличие соглашения об избежании двойного налогообложения и сумму налога, которая может пойти в зачет. В большинстве случаев доплачивать в РФ ничего не нужно.

- Купоны по облигациям

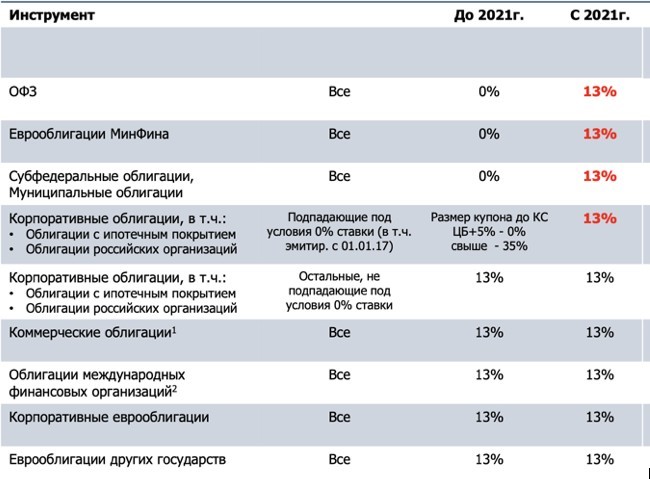

Формально с облигациями все так же, как и с акциями. Налог мы платим в случае роста стоимости актива и с купонов. На большинство облигаций распространяется ЛДВ (льгота долговременного владения), за исключением нескольких случаев, которые мы рассмотрим далее. С 2021 года все купоны по всем облигациям облагаются налогом. Ранее существующие льготы по облигациям отменяются, по всем купонам будет взыматься налог 13%.

Рост стоимости облигации

В случае если вы купили бумагу дешевле, чем продали, возникает налог на прибыль. Пример: купили облигацию за 1000 рублей, продали за 1100 1100-1000=100 рублей. 100 рублей – налогооблагаемая база. 13 рублей налога будет удержано брокером.

Погашение номинала

Если вы купили бумагу ниже её номинальной стоимости и у вас не действует ЛДВ (Льгота долговременного владения), то при погашении бумаги у вас возникает налогооблагаемая база. Пример: Номинал облигации 1000 рублей Покупка бумаги 980 рублей. Налогооблагаемая база 20 рублей. В данном случае налоговым агентом является брокер.

Некоторые брокеры по желанию клиента позволяют сделать погашение облигаций не на брокерский счет, а на банковскую карту. В таком случае вам самостоятельно придется подавать декларацию и фиксировать налог. Деньги на карту вам поступят, минуя брокера, через депозитарий. А депозитарий, в свою очередь, не имеет понятий о стоимости покупки данной бумаги.

Налогообложение облигаций с индексацией номинала

Изменение с 2021 года. Индексируемые облигации – номинал изменяется в соответствии с индексом потребительских цен (инфляция). В Приказах Минфина о выпуске облигаций говорится, что доход от индексации номинальной стоимости таких облигаций относится к процентному доходу, а не к доходу от разницы цены продажи/погашения и покупки. То есть, придется платить налог, как с купонов. Таким образом и купон, и индексируемая часть данной облигации облагаются налогом. Итоговый расчет налога на финансовый результат происходит после продажи/погашения. Налоговая база при этом – разность цены продажи и цены покупки с учетом индексации номинала и НКД минус комиссии. Данный тип облигации не попадает под действие вычета ЛДВ, т.к. этот вычет предоставляется на разность цены продажи и покупки и не распространяется на процентный доход.

Налогообложение дисконтных облигаций

С 2021 года доход по таким облигациям облагается налогом. «Процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам». (с) Гарант Доход признается как проценты, а с 2021 года процентный доход по облигациям облагается налогом.

Налогообложение облигаций с амортизацией номинала

В случае, если вы купили облигацию с амортизацией номинала ниже ее номинальной стоимости, то налог будет списываться каждый раз, когда будет происходить амортизация. Например:

Номинал 1000

Амортизация в этом году 100 рублей = 10% Цена покупки 950 рублей

50 рублей налогооблагаемая база. Налогооблагаемая база 5 рублей.

Если вы купили такую облигацию по номиналу или выше номинала, то налогооблагаемой базы нет.

Использование ИИС типа Б

НК РФ Статья 219.1. “Инвестиционные налоговые вычеты” гласит: “В сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете”. Никакой налоговый вычет не может быть получен по налоговой базе в виде доходов от долевого участи (дивидендов).

Однако доход по облигациям относится к процентному доходу (а не долевому). Соответственно, по данному виду дохода может быть применен инвестиционный вычет на положительный финансовый результат в рамках ИИС тип Б. Купоны на ИИС зачисляются без удержания налога, и налог будет удержан при закрытии ИИС в случае, если был выбран ИИС тип А. Если при закрытии ИИС вами был выбран ИИС типа Б и ранее у вас был удержан налог с купонов по облигациям, которые вы покупали на ИИС, вы можете вернуть переплаченный налог.

Налог с продажи валюты

Иностранная валюта — это имущество, на этом настаивает Минфин (письмо от 20.02.2015 № 03-04-06/8370).

По операциям с валютой брокер не является налоговым агентом. Так как валюта — это имущество, к ней можно применять имущественные вычеты, которые прописаны в статье 220 НК РФ.

Первый тип вычета – имущественный вычет в размере 250 000 рублей в год. Второй тип вычета – это зачет стоимости покупки имущества для снижения налоговой базы.

Далее рассмотрим варианты, как эти вычеты можно применить.

-

- Ситуация 1. Если вы владеете валютой более трех лет, то платить налог не нужно. Петя купил 10 000$ в январе 2019 года. В марте 2022 года он продал 10 000$. В данном случае нет налога к уплате.

-

- Ситуация 2. Петя купил 10 000$ в январе 2019 года. Курс покупки был 67 рублей. Итого Петя потратил на покупку валюты 670 000 рублей. В 2020 году Петя решил продать валюту, но 3 года с момента покупки еще не прошло. Курс при продаже был 82 рубля за доллар. Итого Петя получил 820 000 рублей. Петя может применить 2 варианта налоговых вычета:

Первый вариант — это снижение налоговой базы на 250 000. 820 000 это налоговая база, из которой он может вычесть 250 000 рублей.

820 000 – 250 000 = 570 000

570 000 — налогооблагаемая база.

570 000 / 100 х 13 = 74100 налог к уплате.

Второй вариант — это зачет суммы на приобретение валюты 820 000 – 670 000 = 150 000

150 000 / 100 х 13 = 19 500 налог к уплате.

Пете выгодней применить второй тип налогового вычета.

-

- Ситуация 3. Петя купил 2000$ в январе 2019 года. Курс покупки был 67 рублей. Итого Петя потратил на покупку валюты 134 000 рублей. В 2020 году Петя решил продать валюту, но 3 года с момента покупки еще не прошло. Курс при продаже был 82 рубля за доллар. Итого Петя получил 164 000 рублей. Петя может применить 2 варианта налоговых вычетов.

Первый вычет — это снижение налоговой базы на 250 000. 164 000 это налоговая база, из которой он может вычесть 250 000 рублей. Налога для уплаты нет!

Второй вариант — это зачет суммы на приобретение валюты: 164 000 – 134 000 = 30 000

30 000 / 100 х 13 = 3 900 налог к уплате

В данной ситуации вычет 250 000 будет более выгодным. Следует иметь ввиду, что 250 000 — это максимальная сумма, которую вы можете подать к зачету по всем сделкам с имуществом в рамках года.

Как учесть частые операции

Допустим, вы покупали валюту три дня подряд – в первый день $1000 по курсу 75, во второй день – $2000 по курсу 73, в третий – $500 по курсу 74. В четвертый день решили продать $1500 по курсу 75 руб. за доллар.

Для получения информации по сделке нужно использовать метод FIFO. При продаже 1500 долларов сначала будут зачтены 1000 долларов, купленные в день 1:

1000 х 75 = 75 000 (покупка день 1)

1000 х 76 = 76 000 (продажа день 4)

Итого по первой 1000 долларов прибыль составила 1000 рублей. Инвестор продал 1500 долларов, а значит оставшиеся 500 долларов будут вычитаться из операции второго дня:

500 х 73 = 36500

500 х 76 = 38000

Итого заработок по 500 долларам 1500 рублей.

Суммируем 1500 + 1000 = 2500 рублей. Это заработок инвестора по данным сделкам, рассчитанный по методу FIFO.

В законе нет четко прописанной системы учета валюты. Метод учета по FIFO считается наиболее распространенным и четко прописан в законе касательно сделок с ценными бумагами. Однако в рамках отчета по сделками купли и продажи валюты инвестор вправе самостоятельно выбрать удобный для него метод учета.

Такая неясность и отсутствие четких инструкций по учету создают большой пробел в законодательной базе. Моя рекомендация — использовать метод учета FIFO, для того чтобы минимизировать проблемы общения с налоговыми органами.

Дата поставки валюты вам на счет

При работе с ценными бумагами дата поставки бумаги идет по режиму Т+2, но этот режим не работает при расчете сделок с валютой.

Торги валютой проходят в следующих режимах поставки:

-

- TOD (today) — поставка валюты происходит в день заключения сделки;

- TOM (tomorrow) — поставка валюты происходит на следующий день после совершения сделки.

Обратите внимание, как это отражено у брокера ВТБ (Расчёты завтра):

Время расчётов указано при покупке валюты. Для фиксации даты поставки валюты обращайте внимание на время расчетов.

Налогообложение паевых инвестиционных фондов (ПИФ) и ETF

Имущество, переданное в ПИФ, также как и доходы, получаемые ПИФ (увеличение имущества ПИФ), расходы ПИФ (уменьшение имущества ПИФ), не учитывается при налогообложении прибыли Управляющей компании ПИФ (пп. 1, 5 ст. 276 НК РФ).

Фактически, налогообложение прибыли откладывается до выплаты дохода по паям и (или) погашения инвестиционных паев. В связи с тем, что пай является ценной бумагой, основания для уплаты налога на прибыль у владельца инвестиционных паев – юридического лица возникают лишь при погашении, реализации или обмене паев в соответствии со ст. 280 НК РФ. Доходы владельца инвестиционных паев – физического лица возникают при погашении или реализации паев и облагаются с учетом положений ст. 214.1 НК РФ.

Что все это значит? Деньги, поступающие в ПИФ, не подлежат налогообложению с российской стороны. Например, ПИФ на акции российских компаний реинвестирует дивиденды. Эти дивиденды увеличивают стоимость активов ПИФ и поступают в него без вычета налога на дивиденды.

Налог с паев ПИФ списывается исключительно в момент их продажи, как налог с роста стоимости активов. Таким образом, инвестор выигрывает от отложенного налогообложения или может полностью избежать уплаты налога с дивидендов и купонов от компаний, входящих в состав ПИФ. Если инвестор будет покупать ПИФ на ИИС тип Б или продержит его 3 года и более, то он освобождается от уплаты налогов с роста стоимости активов.

ЗПИФ ФПР

Это активно управляемый закрытый ПИФ. Механика фонда простая. Фонд участвует в IPO, и по истечению Lock-Up периода (периода, в течение которого нельзя продавать ценные бумаги) фиксирует прибыль, полученную от участия в IPO. Так как это ПИФ, то с полученной прибыли фонд не платит налоги. Возникает эффект отложенного налогообложения, и если инвестор покупает этот фонд на ИИС типа Б или продержит его 3 года и более, то он получает значительную налоговую выгоду.

В случае если бы инвестор самостоятельно участвовал в IPO, то при каждой фиксации прибыли возникал бы налог, который удерживал брокер. Данный закон касается именно ПИФ-ов, выпущенных российскими управляющими компаниями.

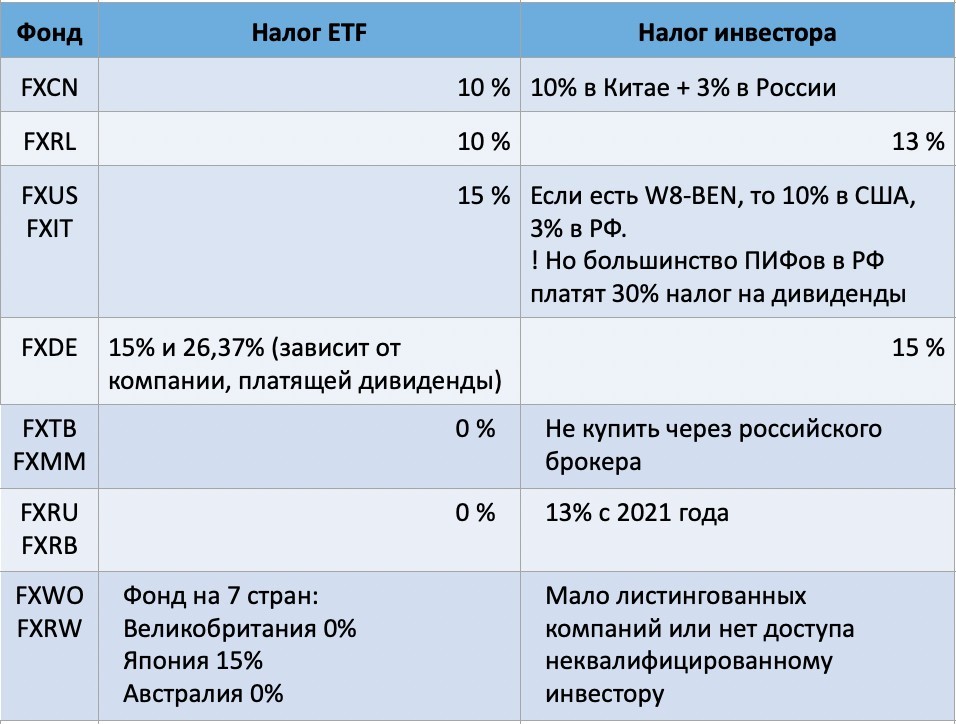

Резюмируем. Российский ПИФ, в составе которого российские бумаги, не платит налог на дивиденды и купоны. Российский ПИФ, в составе которого иностранные бумаги, платит налог на дивиденды. Этот налог удерживается в стране эмитента, бумаги которого находятся в ПИФе и приходят в ПИФ уже за вычетом этого налога. Например, фонд на индекс S&P500 SBSP от Сбербанка платит 30% налога на дивиденды в США. Ниже представлен налог, который платится ETF фондами от управляющей компании FinEx.

По материалам Александры Вальд. Больше интересного материала можно найти в её Инстаграм, девушка реально грамотная и интересная.